お金のことを勉強するために「難しいことはわかりませんが、お金の増やし方を教えてください!」を読みました。

内容はタイトル通り「難しいことがわからない」という人に向けた資産運用の話し。

具体的には

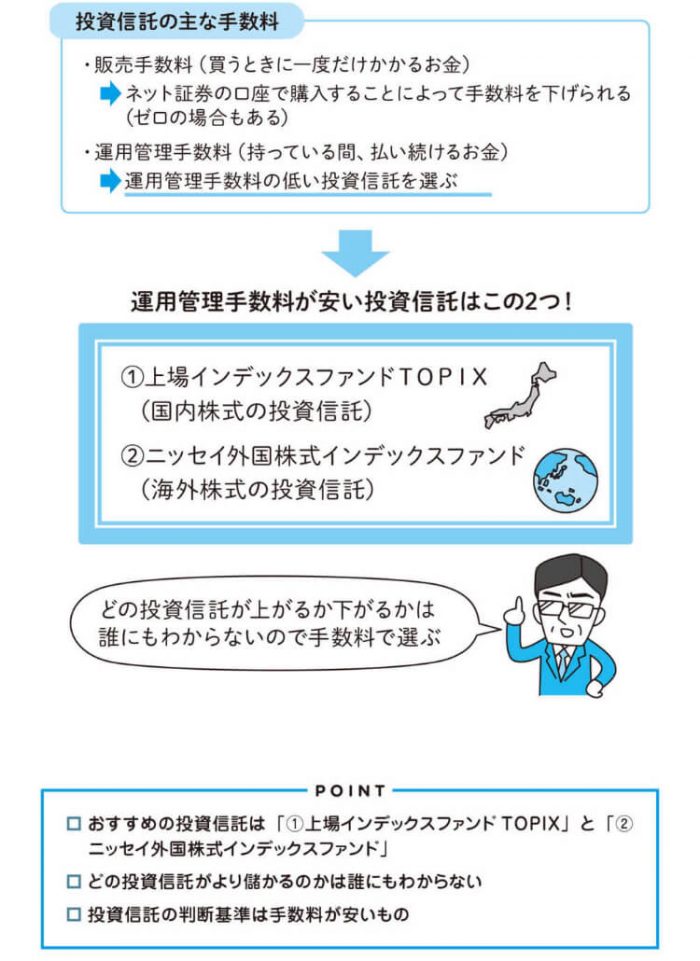

- 投資信託をやれば間違いない!

- 投資信託のなかでも「上場インデックスファンドTOPIX」と「ニッセイ外国株式インデックスファンド」を買っておけば間違いない!

というものでした。

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

「現時点で買うべき投資信託は、①上場インデックスファンドTOPIX(国内株式の投資信託 ) ②ニッセイ外国株式インデックスファンド(海外株式の投資信託)。まあ、この二つでいいね。リスクを負ってもいいと思うお金の中から、この国内と海外の二つの投資信託を半々ずつ買えばいい」

引用:難しいことはわかりませんが、お金の増やし方を教えてください!

投資信託の良さを再認識できるような内容です。

一方で、不動産投資についてはやるべきではない、と反対派の意見があったので、不動産投資をはじめようと思っている身として耳を傾けてみました。

最近、考え方が不動産投資よりになりすぎてしまっているという不安もあったので、逆の意見も聞いて一度気持ちを抑えようと思います。

不動産投資の反対派意見の前に…住宅ローンと投資について

不動産投資の反対意見の前に、個人的に気になる住宅ローンについて買いてありました。

よく家のローンを払いながら、株に投資する人がいるんだけど、あれはやめたほうがいい。仮に家のローンが金利2%だとしたら、早く返すだけ、2%で運用しているともいえる。

リスクゼロで確実にプラス2%で運用できる方法なんて今はないから、全力でローンを返したほうがいい。

返済に勝る運用はないからね。

引用:難しいことはわかりませんが、お金の増やし方を教えてください!

裏を返せば、むしろ金利が低いなら、金利の高い方に投資した方がいいってことと捉えることもできます!

例えば、住宅ローンが0.7%ぐらいだったら、そっちは後回しにして、0.7%以上の利回りが期待できる方にお金を回した方がいいってことですよね。

特に今(2018年)は金利低いから、それを上回る運用にお金を流した方が良さそう。

ってことで、ぼくが投資信託、ウェルスナビにつぎ込んでるのは、よしとします。

しかも10年間は住宅ローン控除として、ローン残高の1%が戻ってくるので、とりあえず10年間は繰上げ返済はしなくていい、というのが個人の感想です。

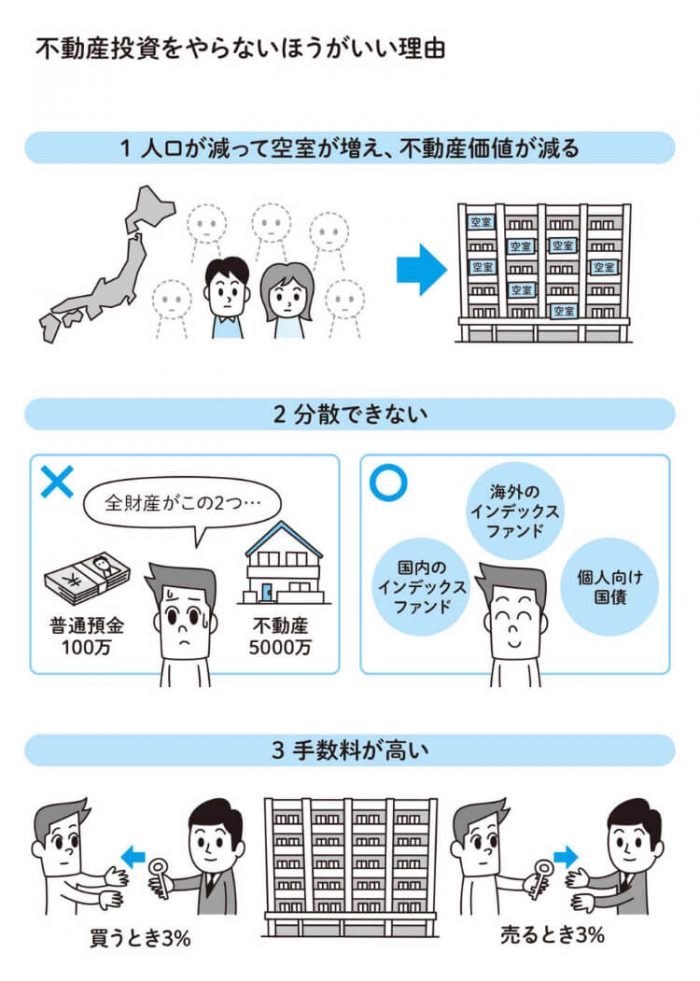

不動産投資をはじめる前に不動産投資反対派の意見に耳を傾けてみる

ここから不動産投資反対派の意見!

賃貸で部屋を借りる層の人口が、首都圏でも10年で十数パーセントといったペースで減り続けるから、空室が増えることが予想される。

↓

家賃収入も少なくなるし、買った不動産自体の価格も下がる個人が持つ資産全体のバランスの中で、購入した不動産だけが、突出して大きくなる

分散投資ができないからリスクが大きくなってしまう。それと、手数料も高い

買うときに3%、売るときに3%を仲介手数料として不動産屋に持っていかれる

引用:難しいことはわかりませんが、お金の増やし方を教えてください!

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

なるほど…

まとめると、空室リスクと売却時の値下がり、資産バランスが崩れる、手数料が高い。

だから不動産投資はやらないほうがいい、ということ。

不動産投資をやるなら、これらを加味してもやる価値があるかどうかが大事ってことですね。

この文脈をもう少し分解してみます。

不動産投資反対派の意見「賃貸で部屋を借りる層の人口が、首都圏でも10年で十数パーセントといったペースで減り続ける」

日本では人口が減っていくのはまぎれもない事実ですね。

ただ、

賃貸で部屋を借りる層の人口が、首都圏でも10年で十数パーセントといったペースで減り続けるから

というのはどのデータから言っているのか出典が不明。

なので…調べてみたところ、自治体別の将来推計人口を見つけました!

厚労省(国立社会保障・人口問題研究所)のデータです。

首都圏といっても東京23区は増えてるのでは?とも考えましたが、

いや、さすがに減ってますね。

総人口推計は増えてますが、15歳〜64歳までの人口は減ってます。

ただ自治体別でみていくと…

- 東京都中央区・墨田区・江東区・荒川区

- 横浜市都筑区、川崎市川崎区・幸区・高津区

- 愛知県安城市・大府市・日進市・長久手市・高浜市・名古屋市緑区

- 大阪市天王寺・北区

- 福岡市博多区・西区

など減少率が少ないところもあります。

場所によって十数パーセントまではいかないまでも、減ってるのは事実。

不動産投資をやると決めてるとしたら、本当に場所は大事。

自治体別でも減少率に差があるし、不動産の立地などから考えるとさらに細かく見なければなりません。

駅から遠くなれば、入居率は下がりますし、周辺の環境にも左右されます。

ぼくが不動産を探してもらってる「リノシー」はその辺りをかなり厳選してるのが特徴と言ってました。

従来までの不動産投資では、担当者によって仕入れ物件がバラバラで、経験則によるところが左右していたようですが、リノシーはAIがまず選定して、その後、さらに人の目で選定されるので、場所のリスク、空室リスクは他の不動産投資より優れてそうです。

そう考えれば人口減少リスクは最小限に抑えられる可能性があると考えてます!

おもいっきり不動産投資に偏った考えですが…

まぁ将来はどうなるかわからないから、と言ってしまったら元も子もありませんが。

不動産投資をはじめる!という前提でいうと、少しでもリスクを抑えるなら東京23区ってことかな?ただ物件が高いから、キャッシュフローでプラスを狙うなら大阪、福岡も狙い目。

というのが、今(2018年8月)の考えです。

次!

不動産投資反対派の意見「家賃収入も少なくなるし、買った不動産自体の価格も下がる」

「家賃収入も少なくなるし、買った不動産自体の価格も下がる」

というのは、リノシーはそこも加味したシミュレーションでした。

ここでも書きましたが、「いのちだいじに」的に提案してくれてます。

家賃下落と不動産自体の下落リスクを加味しても資産運用としてメリットがあるならやるべき。

メリットというのは、(あくまでも場所ありきで空室が少ないこと前提ですが…)サラリーマンという信用を利用して、自己資金以上のお金が使えて、(空室でなければ)他人がそのローンを返してくれるという点。

自分の持ち出しがほぼなく、資産運用できるのはメリットになります。

しかも10年ぐらい持っていれば、住んでいる人が家賃としてローンを返してくれているので、残債が減り、売却時にはまとまったお金を生むことができます。

残債(ローンの残り)より、売却時の価格が高ければ自分でローンを返してるわけじゃないので、プラスになりますからね。

次!

不動産投資反対派の意見「分散投資ができない」

個人が持つ資産全体のバランスの中で、購入した不動産だけが、突出して大きくなる

分散投資ができないからリスクが大きくなってしまう。

確かに不動産は自己資金以上のお金が動くので資産バランスは悪くなります。

ぼくがやるとしたら

- ウェルスナビ 200万

- 投資信託 50万

- 不動産 2,000万

ってことになりかねない。

バランス悪いですね。

ただ、分散投資という意味では、不動産投資は手持ちのキャッシュは減らないから、その分を投資信託やウェルスナビに回せます。

それか分散投資になりますよね。

キャッシュで2,000万の不動産を購入するなら、それこそバランス悪くなって分散投資できませんが、不動産投資はローンを借りて行うので、手持ちのキャッシュにはあまり影響しないのでは?

東京だと築古でもなかなかキャッシュフローがプラスになるのは難しそうなので、実際は月々数千円の出費になりそうですが、大阪や福岡は毎月の収支もプラスになりそうです。

ただ、これも空室が少ないことが前提になります…

次!

不動産投資反対派の意見「手数料が高い」

それと、手数料も高い

買うときに3%、売るときに3%を仲介手数料として不動産屋に持っていかれる

手数料については確かに高い!

手数料についてリノシーは売却手数料1%!

というのは良心的。

次!

不動産投資反対派の意見「不動産投資は難しい」

結論としては不動産投資は難しい投資で、業者の儲けが大きいので近づかない方が無難。

不景気で大きく不動産価値が下がる時期まで待たないといいことはないと思う

業者の儲けは確かに大きいですね。

それを踏まえてもプラスになるか見極めは必要です。

「近づかないのが無難」ということからも、不用意に飛びつくな的な意味合いが強いのかな?

たしかに不動産投資の電話営業は多いから、それで乗せられて新築区分なんて買った日には業者のカモです。

ただ、リスクを排除できれば、そんなに難しいものではない、と個人的には思います。

それに不動産価値はそんなに下がるのか?下がるまで待ってて、下がらなかった、なんてことになりかねないから、時期というより場所の要素が強いというのがぼくの感想。

不動産投資反対派の意見をみた所感

あえてだと思いますが、ざっくり不安を煽っている気がする。

あまり詳しく書いてなかったので、なんとも言えません。

まぁもともと不動産投資ではなく、投資信託を勧める本だからしょうがない。

結局、場所ありき!

空室リクスをどれだけ減らせるかが、そのまま不動産投資のリクス回避に繋がる!

おまけ「難しいことはわかりませんが、お金の増やし方を教えてください!」を読んで参考になったところ

最後にせっかく読んだので資産運用で参考になったところを紹介します。

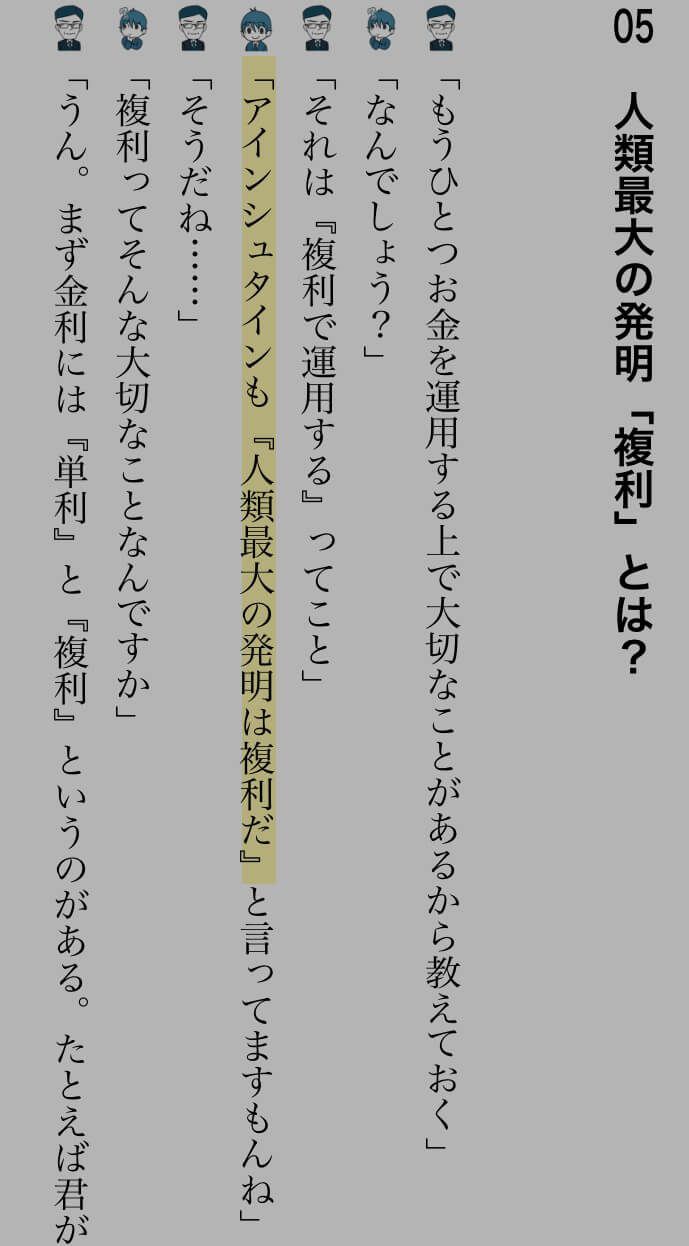

「人類最大の発明は複利だ」

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

アインシュタインが言ってるなんて知らなかった。

新たな発見。

老後の資金について

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

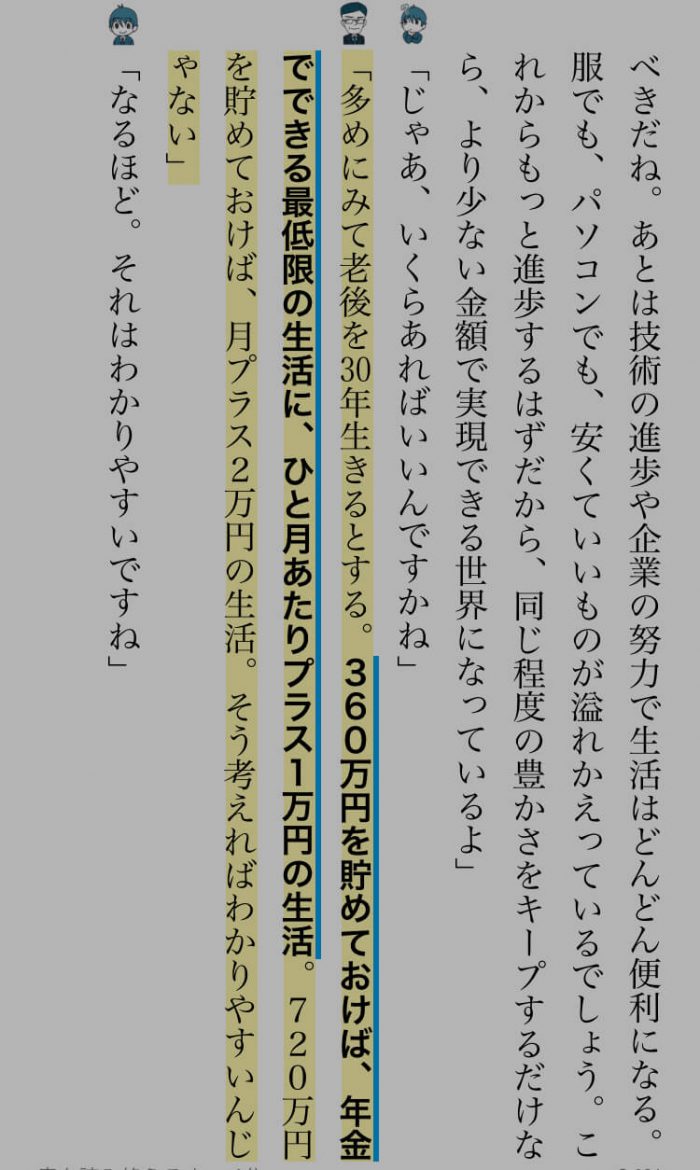

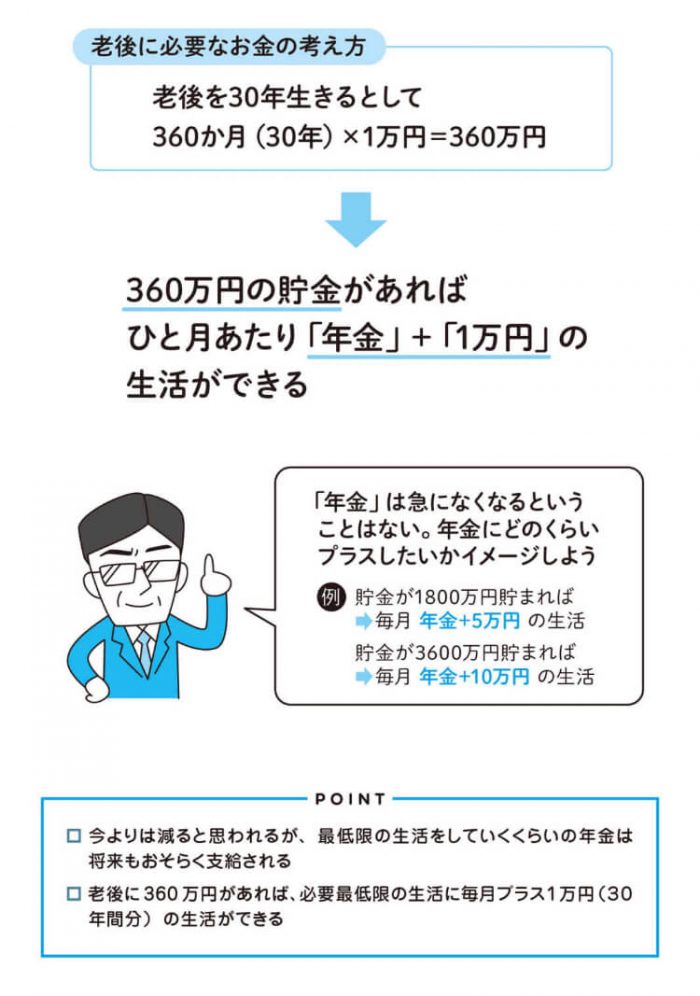

「多めにみて老後を 3 0年生きるとする 。360万円を貯めておけば、年金でできる最低限の生活に、ひと月あたりプラス1万円の生活 。720万円を貯めておけば、月プラス2万円の生活。そう考えればわかりやすいんじゃない」

老後資金の目安になる。

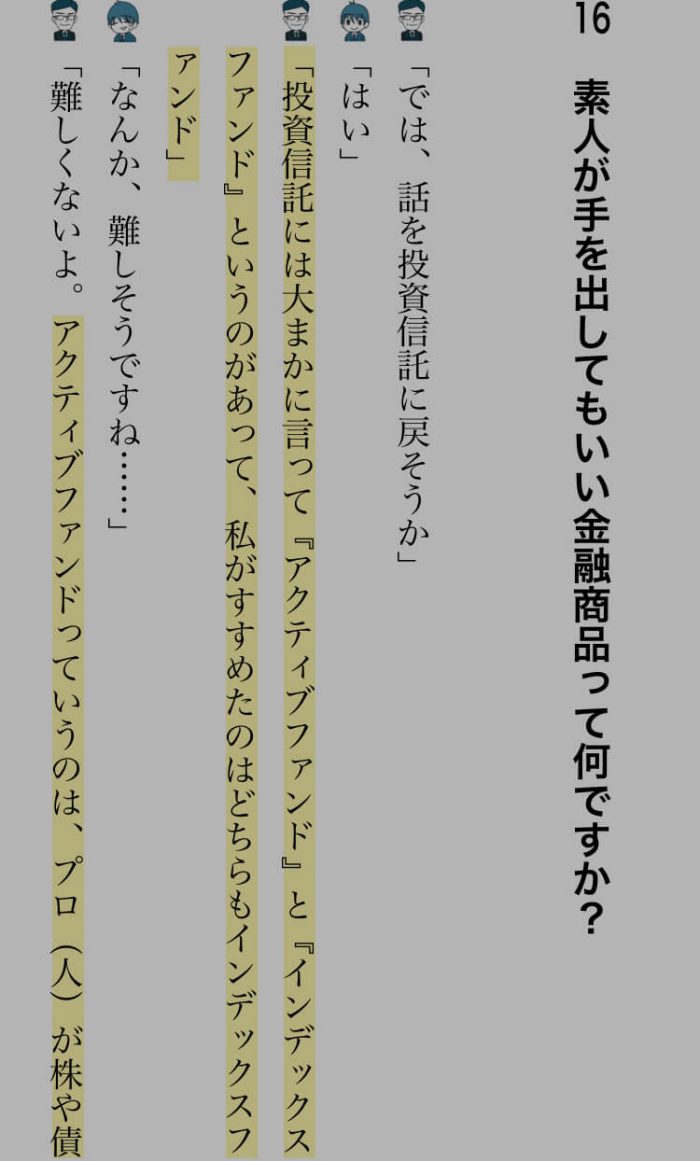

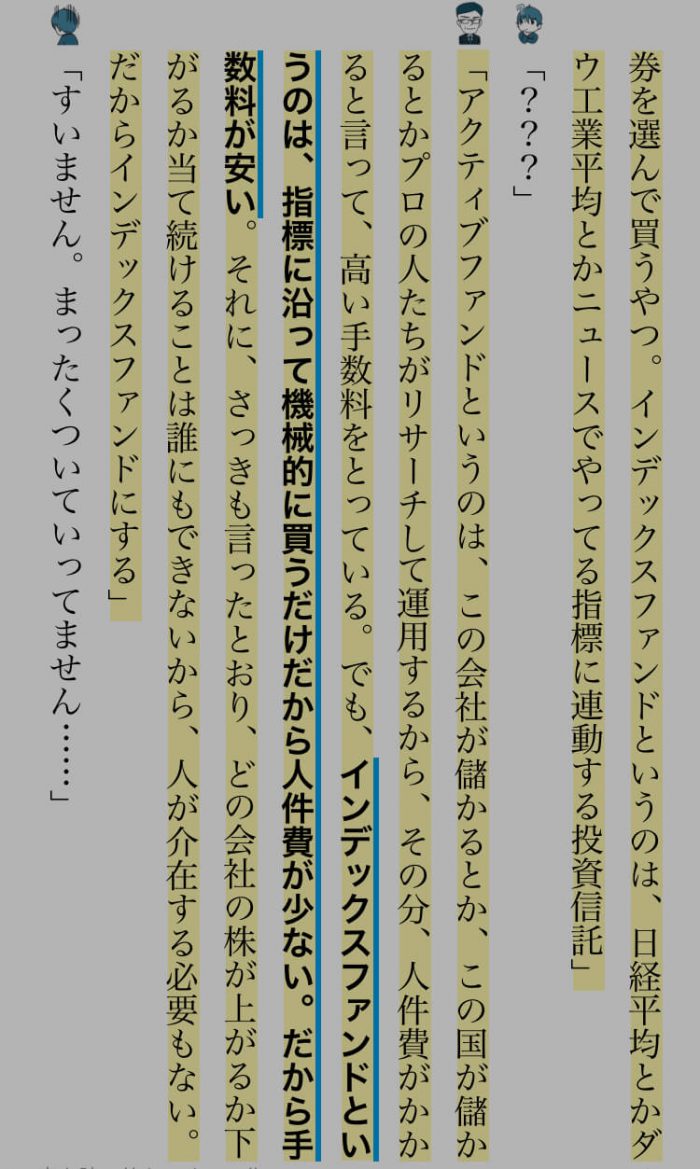

投資信託の種類と特徴

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

リバランスとウェルスナビのすごさ

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

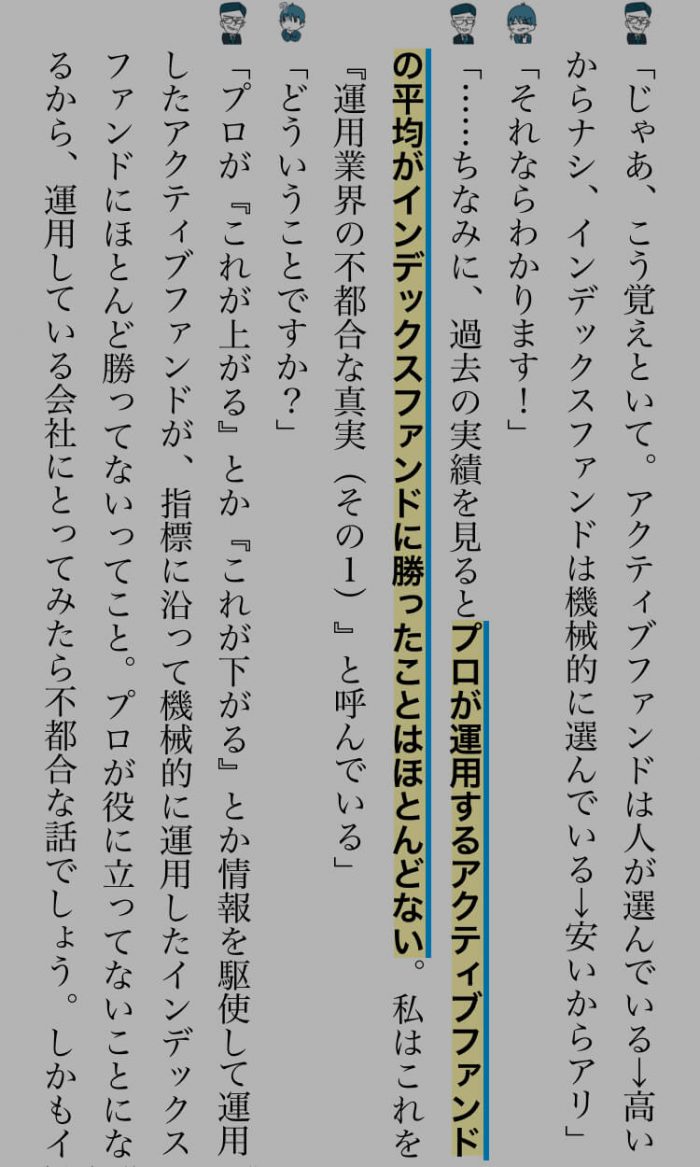

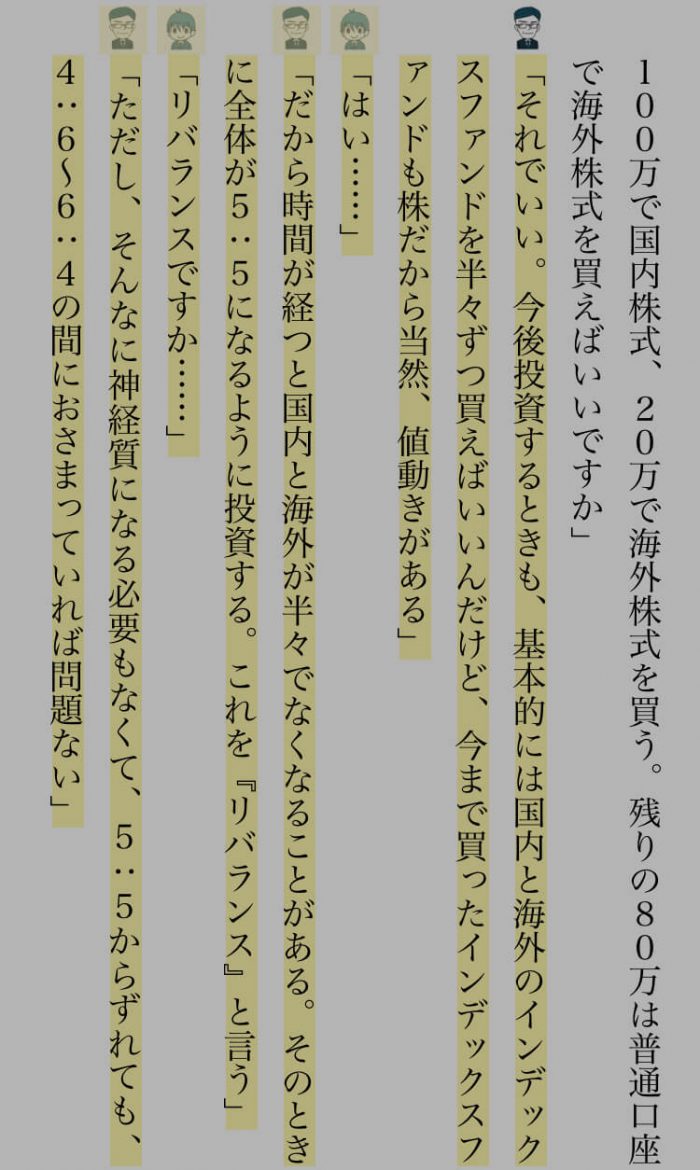

「それでいい。今後投資するときも、基本的には国内と海外のインデックスファンドを半々ずつ買えばいいんだけど、今まで買ったインデックスファンドも株だから当然、値動きがある」

「はい ……」

「だから時間が経つと国内と海外が半々でなくなることがある。そのときに全体が5:5になるように投資する。これを『リバランス 』と言う」

「リバランスですか ……」

「ただし、そんなに神経質になる必要もなくて、5:5からずれても 、4:6~6:4の間におさまっていれば問題ない」

このリバランスが面倒だからウェルスナビは優秀。

リスク運用資産を投資に回す

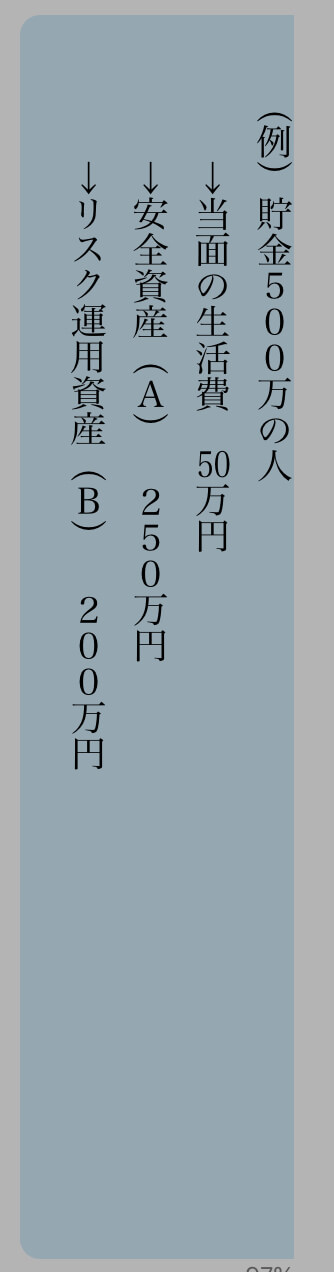

自分の今の貯金から、当面の生活費を除いた上で、絶対減ってほしくない「安全資産(A)」と、増えるかもしれないし減るかもしれない「リスク運用資産(B)」に分ける。リスク運用資産(B)は平均すると年間5%くらいプラスになるが、最悪1年で1/3減る可能性がある 。

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

出典 難しいことはわかりませんが、お金の増やし方を教えてください!

以上、参考になった部分を紹介しました。